Právní rámec: § 13 zákona 586/1992 Sb. o daních z příjmů ve znění k 1.1.2025

Fyzická osoba s příjmy ze samostatné činnosti může příjmy rozdělit na tzv. spolupracující osobu.

Spolupracující osoba je považována za OSVČ z hlediska daně z příjmů a pojistného, nepotřebuje však vlastní živnostenské ani jiné oprávnění. Daň z příjmů i odvody na zdravotní a sociální pojistné odvádí z poměrné části příjmů a výdajů převedených od hlavní osoby. Nevzniká nový právní subjekt, v právních vztazích nadále figuruje jen původní podnikatel. Spolupracující osoba musí být starší 18 let a způsobilá k právním úkonům.

Spolupracující osobou může být:

- manžel(ka)

- osoba žijící ve společně hospodařící domácnosti

- člen rodiny zúčastněný na provozu rodinného závodu (tj. zjednodušeně na podnikání)

Musíme rozdělit stejnou část příjmů jako výdajů, tj. např. 30% příjmů a 30% výdajů. Nelze přerozdělit např. jen příjmy nebo jen výdaje. Rozděluje se zisk, resp. ztráta.

Omezení (jiné osoby než manžel/ka)

- podíl příjmů a výdajů připadající na spolupracující osoby nesmí být více než 30 %

- lze rozdělit max 180 000 Kč zisku za zdaňovací období (rok)

- přitom za každý započatý měsíc spolupráce lze rozdělit nejvýše 15 000 Kč zisku.

Omezení (manžel/ka)

- podíl příjmů a výdajů připadající na manžela nesmí být více než 50 %

- lze rozdělit max 540 000 Kč zisku za zdaňovací období (rok)

- přitom za každý započatý měsíc spolupráce lze rozdělit nejvýše 45 000 Kč zisku.

Ziskem se myslí částka, o kterou příjmy převyšují výdaje.

Příjmy a výdaje nelze rozdělovat

- na dítě, které nemá ukončenou povinnou školní docházku,

- na dítě v kalendářních měsících, ve kterých je na něj uplatňováno daňové zvýhodnění na vyživované dítě,

- na manžela, je-li na něj uplatněna sleva na manžela,

- na / od poplatníka, který zemřel, a

- na / od poplatníka, jehož daň je rovna paušální dani. Pokud rozdělujeme příjmy na spolupracující osobu, nesmíme my ani spolupracující osoba být poplatníkem v paušálním režimu.

Spolupracující osoba by se měla reálně podílet na podnikatelské činnosti.

Manželem se myslí i registrovaný partner. (§ 21e odst. 3 ZDP)

Společně hospodařící domácností se pro účely daní z příjmů rozumí společenství fyzických osob, které spolu trvale žijí a společně uhrazují náklady na své potřeby. (§ 21e odst. 4 ZDP)

Postup pro zahájení

Je nutné oznámit spolupráci na správu sociálního zabezpečení a zdravotní pojišťovnu.

Spolupracující osoba vyplňuje registrační formuláře (Oznámení o zahájení (opětovném zahájení) samostatné výdělečné činnosti)

Pokud spolupracující osoba ještě nepodniká, bude druh činnosti „jiná“, spolupracující osoba nemá (nepotřebuje) živnostenské oprávnění ani jinak nepodniká vlastním jménem.

OSVČ, která rozděluje příjmy, posílá změnu na správu sociálního zabezpečení.

Pro daň z příjmů není potřeba registrace ani oznámení.

U VZP spolupracující osoba uvede hlavní osobu v přihlášce:

Na oznámení se vztahují lhůty pro oznamování změn.

Postup při podání přiznání a přehledů

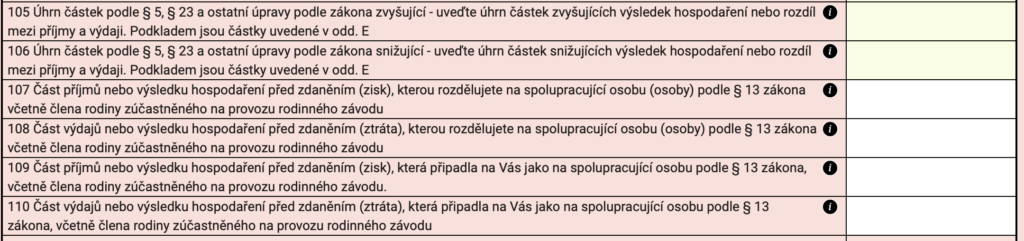

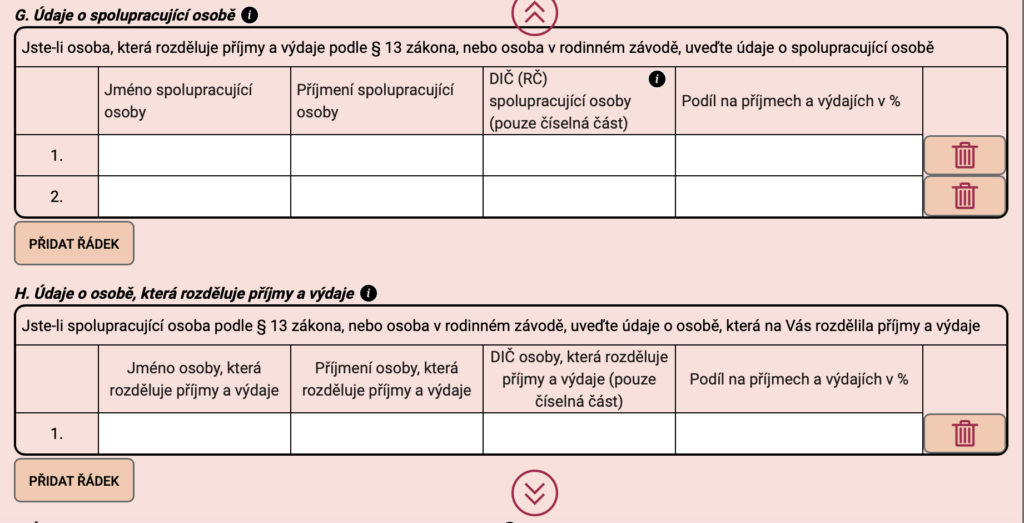

V daňovém přiznání v příloze č. 1 (výpočet dílčího základu ze samostatné činnosti) vyplníme řádky 107 a 108: Část příjmů nebo výsledku hospodaření před zdaněním (zisk), kterou rozdělujeme na spolupracující osobu (osoby) podle § 13 zákona.

Dále vyplníme v doplňujících údajích tabulku G: údaje o spolupracující osobě.

Spolupracující osoba vyplňuje řádky 109 a 110: Část příjmů nebo výsledku hospodaření před zdaněním (zisk), která připadla na Vás jako na spolupracující osobu podle § 13 zákona.

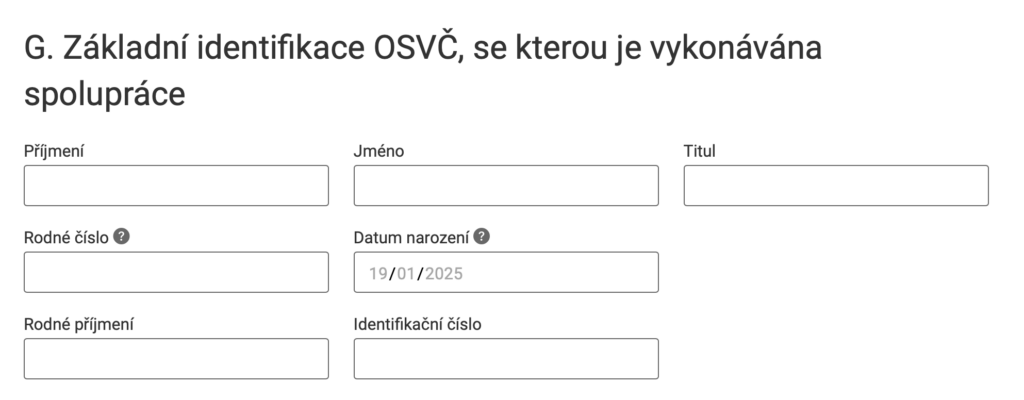

Dále vyplní tabulku H: údaje o osobě, která rozděluje příjmy a výdaje.

V přehledech potom každý vyplňuje dle svých dílčích základů ze samostatné činnosti. Údaje o spolupracující osobě se uvádějí v části „J. Základní identifikace OSVČ, se kterou je vykonávána spolupráce“ Přehledu pro ČSSZ.

Další informace

Nelze rozdělovat příjmy společníka v.o.s. a komplementáře k.s.

Příjmy dosažené při společně vykonávané samostatné činnosti se rozdělují na spolupracující osoby i v případě, že spolupracující osoba má kromě těchto příjmů i jiné příjmy podléhající dani z příjmů. Způsob uplatnění daňových výdajů u těchto jiných zdanitelných příjmů spolupracující osoby není vázán (nemusí být shodný) na způsob uplatnění daňových výdajů rozdělovaných na spolupracující osobu. (Pokyn GFŘ D-59) Tedy, v důsledku, jedna osoba může mít paušální výdaje, druhá skutečné a tyto příjmy a výdaje si navzájem přerozdělovat. Zde samozřejmě nesmí dojít ke zneužití práva.

Pokud by rozdělující osoba využívala paušální výdaje a narazila by na strop výdajů, nejprve se aplikuje tento limit a až následně lze přerozdělovat.

Příklad:

- Příjmy: 3 000 000

- Výdaje (60%): 1 800 000 -> maximálně však 1 200 000

- Rozděluje příjmy: (30% z 3 000 000) 900 000

- Rozděluje výdaje (30% z 1 200 000): 360 000

Toto je v souladu s ustálenou judikaturou NSS např.: 4 Afs 159/2020 – 38 ze dne 31.10.2022, 4 Afs 490/2019 – 34 ze dne 22.11.2021.

Dle § 24 odst. 2 písm. k) ZDP jsou daňově uznatelné výdaje (náklady) na pracovní cesty, včetně výdajů (nákladů) na pracovní cestu spolupracujících osob.

Dle § 24 odst. 2 písm. u) ZDP je daňově uznatelný náklad „silniční daň zaplacená jedním z manželů, který je zapsán jako držitel motorového vozidla v technickém průkazu, přičemž vozidlo je používáno pro podnikatelskou a jinou samostatnou výdělečnou činnost druhým z manželů, který jako držitel v technickém průkazu zapsán není“. Toto se vztahuje jen na manžela.

Dle § 24 odst. 2 písm. zt) ZDP se za přenechání silničního motorového vozidla k užívání jiné osobě se nepovažuje uskutečnění pracovní cesty silničním motorovým vozidlem spolupracující osobou nebo zaměstnancem, který silniční motorové vozidlo nevyužívá i pro soukromé účely. V takové situaci lze stále uplatnit plný paušální výdaj na dopravu.

Spolupracující osoba není zaměstnanec, čili nelze daňově uznat různé „zaměstnanecké náklady“.

V případě odpisů hmotného majetku může být odpisovatelem jen poplatník, který má k majetku vlastnické právo, přičemž odpisuje „hlavní osoba“. Věc ve společném jmění manželů, která je využívána pro činnost, ze které plyne příjem ze samostatné činnosti, jedním z manželů nebo oběma manžely, vkládá do obchodního majetku jeden z manželů. Daňově odpisovat může jen ten, kdo má majetek ve svém obchodním majetku. § 7 odst. 9 ZDP upravuje dělení nákladů mezi manžely, pokud by danou věc k podnikání využívali oba.

Pozn.: V případě příjmu z nájmu majetku v SJM zdaňuje pouze jeden z manželů, přičemž se lze libovolně střídat mezi roky, naopak nelze dělit: např. v jednom roce jeden byt v SJM zdanit u manžela druhý u manželky.

Daňová povinnost spolupracující osoby je sice spjata s daňovou povinností „osoby hlavní“, spolupracující osoba má však stejná procesní práva a povinnosti jako hlavní daňový subjekt sám. (rozsudek NSS ze dne 24. 8. 2005, č. j. 1 Afs 154/2004 – 63, č. 795/2006 Sb. NSS) Spolupracující osoba bude mít možnost se účastnit na daňové kontrole probíhající u „hlavní osoby“. Správce daně nebude vyzývat spolupracující osobu, aby prokázala skutečnosti známé z daňového řízení vedeného u hlavní osoby, ani k doložení skutečností zachycených v účetnictví, neboť spolupracující osobu nestíhá povinnosti vést účetnictví či jinou evidenci. Spolupracující osoba má právo aktivně vystupovat během daňové kontroly hlavní osoby, být seznámena se zjištěnými skutečnostmi, vyjadřovat se k nim, či navrhovat jejich doplnění. (9 Afs 238/2018 – 44, ze dne 12.3.2020)

Vlastnosti

Na spolupracující osobu se vztahují minimální základy, pokud se rozdělí méně, efektivně vyjde vyšší odvod pojistného.

Spolupracující osoba platí zálohy jako OSVČ. Pokud je zároveň např. zaměstnaná bude OSVČ vedlejší, jinak hlavní. Pokud dříve nepodnikala, hledí se na ní jako na podnikatele v 1. roce.

Použitím spolupracující osoby se dá případně dostat pod limit 23% sazby daně z příjmů u hlavní osoby.